概述:砂石是建筑業較重要的原材料之一,廣泛應用于房屋、道路工程等建設,“十三五”期間砂石需求量較“十二五”期間有所增長。近年來受疫情沖擊、房地產投資持續探底、基建項目拉動有限等因素影響,砂石用量明顯減少,2021-2023年,我國砂石需求量連續三年負增長。砂石骨料市場轉變為縮量市場已成既定事實,未來需求是持續探底還是觸底小幅增加、未來砂石新增產能釋放是否會有所減緩、下半年砂石價格走勢是否會繼續回落?本報告將就2024年上半年全國砂石行業運行情況展開分析,為業內人員提供參考。

據不完全統計,2024年上半年全國砂石需求量約63.79億噸(備注:砂石需求量僅統計大陸地區,不包含港澳臺等地),同比下降10.76%。一季度受春節假期影響,施工項目停工,節后伊始,工地開工率較低,市場尚未恢復至正常水平,砂石用量萎縮明顯。二季度基建和地產等工程施工強度雖有所回升,但總體需求不及預期,截至6月底,需求相對處于疲軟狀態。

江蘇及廣東省作為我國經濟大省, 2024年上半年砂石需求量領跑全國,分別達到47475萬噸和44892萬噸。除上述兩省外,安徽、四川及山東砂石用量也超4億噸,而吉林、黑龍江、上海、海南、寧夏、天津、西藏、北京、青海等九個地區的砂石用量不足1億噸。

與2023年上半年相比,全國絕大多數省份砂石用量有所減少,僅西藏和河北兩地區增加,其中,江西、寧夏、遼寧、福建、北京及天津等六個地區的砂石用量下滑超30%。

表1 分省砂石需求量及增速統計表

數據來源:砂石骨料網數據中心

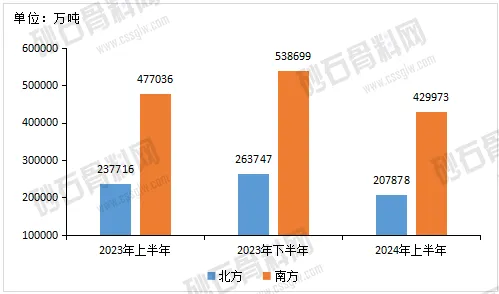

南北方地區在經濟、社會、生態、民生等領域的發展水平存在差距,砂石需求量也有明顯不同。2024年上半年,南方砂石需求量約43億噸,占全國總需求量的六成以上,較2023年下半年減少20.18%,同比減少9.87%;北方砂石用量約21億噸,環比減少21.18%,同比減少12.55%。

制圖:砂石骨料網—砂石數據中心

圖1 南北方地區砂石需求總量統計圖[ 注:北方地區為華北、東北、西北、山東、河南]

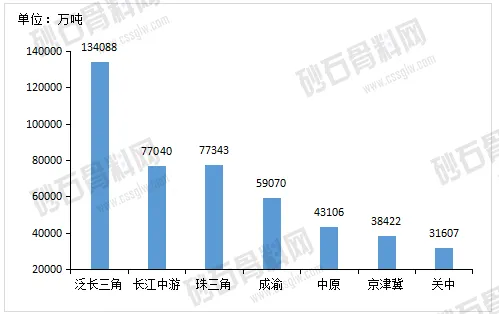

從砂石需求熱點板塊來看,2024年上半年,以泛長三角集群為首七大板塊的總需求量高達近46.1億噸,集聚了全國砂石需求總量的72.22%。而熱點區域砂石消費集聚化特征愈發明顯,其中長江沿線三大集群(泛長三角、長江中游、成渝)合計需求量達27億噸,占全國總用量的四成以上。另以長江流域和珠江流域為例,兩區域骨料需求多聚集在長三角與珠三角兩大城市群,骨料資源主要集中在流域中下游地區,且砂石類礦山多沿江分布,這一分布特征有利于降低運輸成本,能在一定程度上提高本企業產品的競爭力。

制圖:砂石骨料網—砂石數據中心

圖2 熱點板塊2024年上半年砂石需求總量統計圖

[ 注:泛長三角:江蘇、浙江、安徽、上海;長江中游:湖北、湖南、江西;珠三角:廣東、廣西;成渝:重慶、四川;中原:河南、山西;京津冀:北京、河北、天津;關中:陜西、甘肅。]

據不完全統計,2024年上半年全國共成功出讓砂石類采礦權505宗,較2023年下半年(582宗)減少13.23%,較2023年上半年(523宗)減少3.44%。各省份因其具體條件不同,采礦權數量存在較大差異,西南、西北及中南地區出讓礦權總數量相對較多,華北地區礦權出讓數量較少。其中,新疆新成交礦權以95宗位居全國首位;云南及貴州兩地次之,分別達到67宗和53宗;河南及江蘇兩地僅統計到1宗采礦權;北京、天津、河北、海南、寧夏、上海及福建等地暫未統計到砂石類采礦權成交。

表2 2024年上半年全國各地區新成交礦權數量統計表

制表:砂石骨料網—砂石數據中心

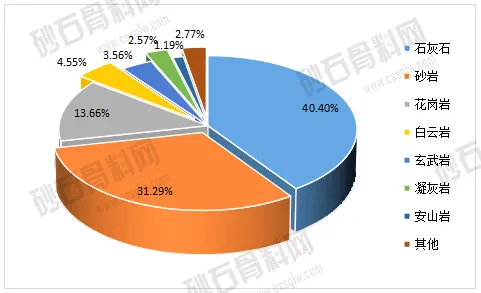

從上半年新成交采礦權礦山巖性來看,母巖巖性仍以石灰巖和砂巖等軟巖為主,兩種巖性合計占比超七成;花崗巖次之,占比約13.66%;白云巖、玄武巖、凝灰巖、安山巖等均占一定的比例,約在1%~5%之間。

制圖:砂石骨料網—砂石數據中心

圖3 2024年上半年全國新成交礦權礦山巖性分布圖

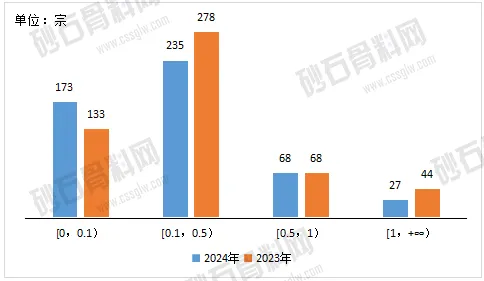

2024年上半年,面積小于0.1平方公里的微小型礦山數量占比超三成,較2023年同期數量增加;礦區面積處于0.1~0.5平方公里的中小型礦山數量有所下降,而礦區面積大于1平方公里以上的超大型礦山數量同比減少38.64%。統計分析2023及2024年上半年全國新成交采礦權礦區面積不難發現,2024年上半年礦權競拍理性回歸,超大型礦山成交數量減少。

制圖:砂石骨料網—砂石數據中心

圖4 2023及2024年上半年新成交礦權礦區面積分區間統計圖

2024年上半年,全國新成交砂石類礦山總儲量約132.57億噸、平均單礦儲量約2630萬噸,與2023年上半年礦山總儲量164.44億噸、平均單礦儲量3174萬噸相比,分別減少31.87億噸和544萬噸。2024年上半年供給增量弱于去年同期,未來供給壓力稍減。分省份來看,河南省新出讓礦山可采儲量明顯縮減,單礦儲量同比減少約24471萬噸;值得一提的是,曾經砂石礦權拍賣較為火熱的地區—廣東省,平均單礦儲量同比減少約7010萬噸;而廣西、江西、遼寧、山東等部分沿江沿海地區新成交礦山單礦儲量有所提升。

表3 2024年上半年新成交采礦權儲量分省統計

制表:砂石骨料網—砂石數據中心

2024年上半年全國新成交砂石類采礦權設計總產能84214萬噸/年,平均設計產能約168萬噸/年,與2023年上半年相比分別減少1.7億噸和31萬噸。2024年上半年,分省平均設計年產能在400萬噸以上的僅有湖北、廣東、浙江和安徽四省。廣西、遼寧及江西三省平均設計年產能在300-400萬噸左右。如下表所示,平均設計年產能較高的省份大多分布在長三角、珠三角等城市群,區位優勢明顯。

表4 2024年上半年新成交采礦權年產分省統計

制表:砂石骨料網—砂石數據中心

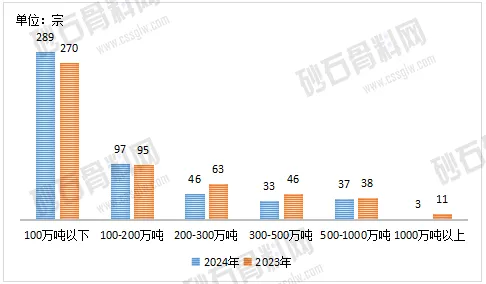

分區間來看,2024年上半年新成交采礦權年生產規模在200萬噸以內的數量有所增長:100萬噸以下的數量由2023年的270宗增長至289宗;年生產規模在100~200萬噸的礦山數量由95宗增長至97宗。年生產規模在200萬噸以上的礦山數量均呈現減少趨勢,其中年生產規模在1000萬噸的礦山數量由去年的11宗減少到現在的3宗。對比2023、2024年上半年新成交采礦權年生產規模不難發現,2024年上半年,中大型采礦權數量減少,微小型礦山數量增加。

制圖:砂石骨料網—砂石數據中心

圖5 2023及2024年上半年新成交采礦權設計年生產規模分區間數量統計

礦權出讓年限會影響企業態度以及企業采礦策略,從企業可持續發展角度來看,年限不宜過長也不宜太短。礦權出讓年限過短直接影響企業的發展規劃和戰略部署,限制企業對自身資源的非常大化合理利用;礦權出讓年限過長,企業可能會出現惡性競爭和資源下沉等情況,從而影響企業的發展。2024年上半年全國礦山平均出讓年限達到10.6年,與2023年上半年平均出讓年限10.49年相比略有延長,大多數省份采礦權平均出讓年限在10年以上,山西和江蘇省平均出讓年限均超20年。浙江省礦權出讓年限較短,平均值僅有4.44年,因為其新成交礦山大多為“項目類采礦權”,主要包含礦地綜合開發利用項目、廢棄礦區生態修復項目等。

表5 2024及2023年上半年全國新成交礦權平均出讓年限分省統計

數據來源:砂石骨料網—砂石數據中心

為探究2024年上半年全國砂石類礦權交易行情現狀,選擇平均溢價率及平均獲礦成本兩個指標對當前全國砂石類采礦權市場交易行情進行分析。

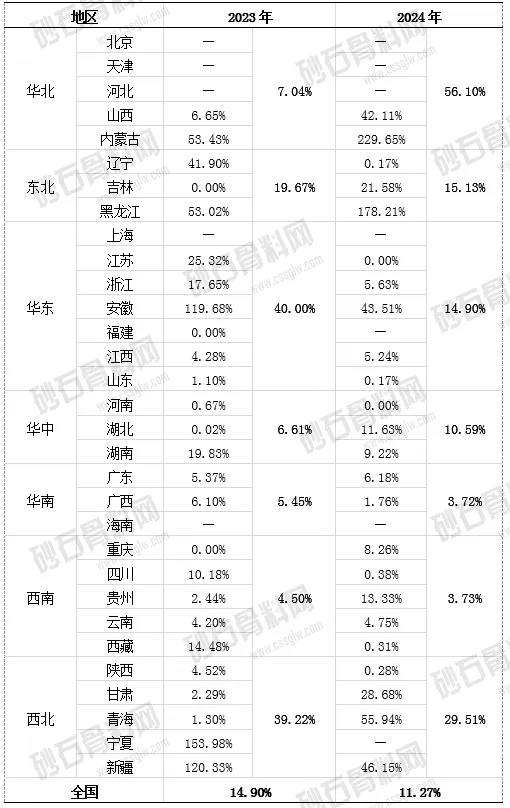

2024年上半年,全國新成交采礦權溢價率約11.27%,同比下降3.63個百分點。分省來看,內蒙古平均溢價率理想,約229.65%,遠超全國新成交采礦權平均溢價率。以平均溢價率高于100%為基準,當前溢價率高于100%的采礦權占比較少,大多數省份礦權以略高于起拍價競得。隨著市場供給結構改變,市場下行和企業信心不足,華東和華南等熱門區域新成交采礦權平均溢價率有所回落。

表6 2023及2024年上半年全國新成交礦權平均溢價率統計

數據來源:砂石骨料網—砂石數據中心

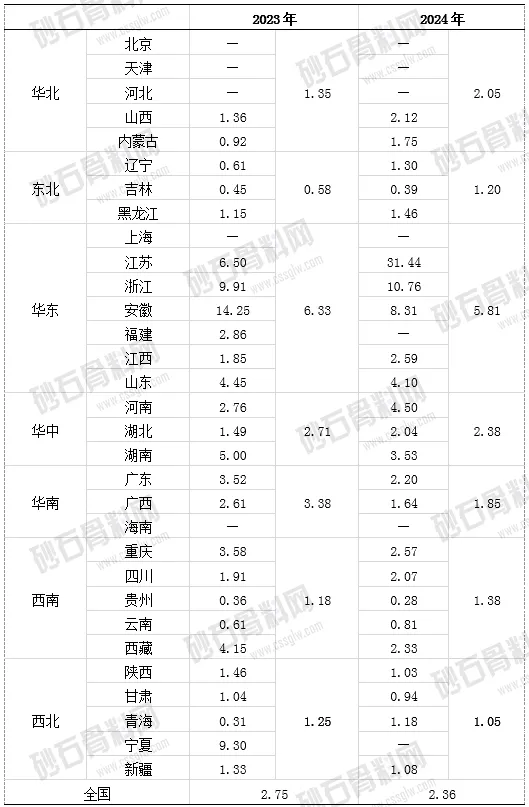

獲礦成本方面,2024年上半年全國新成交砂石類采礦權的平均獲礦成本約2.36元/噸,同比下降14.12%。華東、華中、華南、西北等區域獲礦成本均呈下降趨勢。其中,平均獲礦成本超10元/噸的僅有江蘇省和浙江省。總的來看,砂石噸獲礦成本與礦權所在地市的砂石消費水平和地理位置有關,呈現出沿江、沿海且砂石需求大的地區礦權價格相對較高,中西部地區價格相對較低的特征。

表7 2023及2024年上半年新成交礦權平均獲礦成本統計(單位:元/噸)

數據來源:砂石骨料網—砂石數據中心

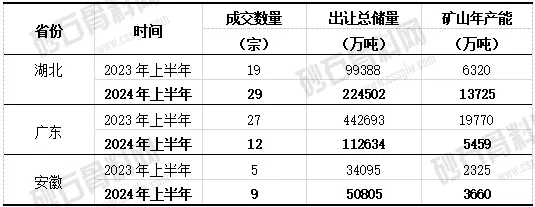

湖北、安徽及廣東等長江、珠江流域的砂石市場一直以來備受關注,為此特選取上述三個省份近兩年上半年的采礦權信息進行簡要分析。

表8 近兩年上半年部分省份采礦權出讓情況對比

制表:砂石骨料網—砂石數據中心

2024年上半年湖北省共成功出讓采礦權29宗,總出讓儲量近22.5億噸,數量較2023年同期增加125.88%,合計年產能同比增長近7405萬噸。僅黃岡市出讓總儲量就超10.8億噸,襄陽、恩施、隨州和咸寧四地出讓礦權總儲量均超1億噸,分別達到4.4億噸、1.9億噸、1.8億噸和1.3億噸。

2024年上半年廣東成功出讓12宗采礦權,總出讓儲量近11.26億噸,合計年產能約5459萬噸。礦山出讓數量較2023年同期減少55.56%,總出讓儲量減少33億噸,合計年產能減少72.39%。

2024年上半年,安徽省成功出讓采礦權9宗,數量較2023年上半年增加4宗;出讓總儲量約50805億噸,設計年產能約3660萬噸,分別同比增加49.01%和57.42%。9宗采礦權中,僅有一宗礦權設計年產能在100萬噸以下,其余8宗礦權設計年產能均在200萬噸及以上。

2024年上半年,湖北、廣東及安徽三地共成功出讓采礦權50宗,國企和民企競得礦權數量各占50%。與2023年同期民企競得礦權數量占比45.1%相比,民企拿礦比例增長。據了解,頭部建材企業表示在各區域砂石布局已基本完成,后續獲礦將優中選優。且2023年4月新修訂的《礦業權出讓收益征收辦法》提出:采礦權出讓收益頭批征收比例不得低于采礦權出讓收益的10%且不高于20%,采礦權人自愿一次性繳清的除外,剩余部分在采礦許可證有效期內按年度分期繳清。礦業權出讓收益征收新政的實施,使得各地民企競拍采礦權資金壓力減少,2024年上半年民企競礦積極性增加。

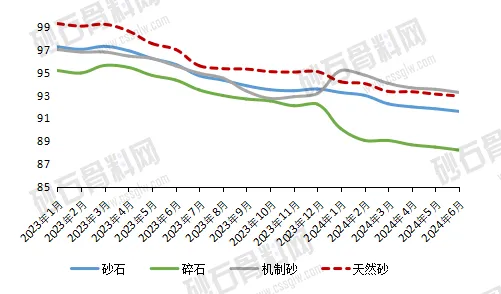

受房地產下行、基建不振、礦權頻出產能過剩等因素影響,砂石行業發展承受較大壓力,全國砂石價格指數持續下行。從2023年1月至2024年6月,全國砂石指數降幅約5.8%,分品類看,碎石的降幅理想,約7.3%;其次是天然砂和機制砂降幅分別為6.4%和3.9%。

2024年一季度,恰逢春節,市場供需雙弱,砂石價格低迷;2024年二季度,工程項目復工率提升,砂石市場需求小幅回升但不及預期,砂石價格仍以下降為主。截至2024年6月,全國砂石價格指數為91.61,碎石、機制砂、天然砂價格指數分別為88.21、93.28、92.96,較2024年1月,降幅分別為1.8%、2.1%、2.0%、1.3%。未來,隨著大型礦山的建設投產,砂石供給進一步增多,市場將保持供大于求的競爭環境,預計未來砂石價格將繼續下跌。

制圖:砂石骨料網—砂石數據中心

圖6 2023年1月至2024年6月全國砂石指數走勢

將2024年6月全國各省(區/市)(注:吉林、西藏、港澳臺地區暫無相關價格數據)平均砂石到用料單位價格與2023年6月相比較,具體變化情況見下表:

表9 2024年6月全國各省(區/市)砂石到用料單位價格較去年同期比較

制表:砂石骨料網—砂石數據中心

據不完全統計,2024年6月全國各省(區/市)平均砂石到用料單位價格較去年同期多呈現下降趨勢,僅福建、海南兩地碎石、機制砂、天然砂價格均上漲。

分品類看,廣東地區碎石、機制砂價格同比降幅非常大,分別為16%和17%;海南地區碎石、機制砂價格同比漲幅非常大,分別為3%和7%。天然砂漲幅和降幅非常大的地區分別位于新疆、河南兩地,與去年同期相比,新疆地區上漲7%、河南地區下跌11%。

在納入砂石骨料網行情通監測的40個樣本城市中,多數城市2024年7月碎石、機制砂價格較去年同期均下降;僅有6個城市碎石、機制砂價格均上漲,分別是上饒、九江、崇左、廣州、福州、漳州、畢節、安陽。其中,碎石同比漲幅非常大為崇左,從22元/噸上漲至28元/噸,漲幅約27%;機制砂同比漲幅非常大的是九江和崇左兩地,漲幅均約12%。碎石、機制砂降幅非常大的兩地是來賓和宿州,降幅分別為38%和17%。具體來看,在納入統計的40個地市中,碎石價格較去年同期上漲的有9個,下跌的有19個,不變的有12個;機制砂價格較去年同期上漲的有8個,下跌的有21個,不變的有11個。

分地區來看,華東、華中地區中,碎石、機制砂價格同比下降城市數占比較高,砂石價格已下行為主;華南地區代表性城市中碎石和機制砂價格各有漲跌;東北、西南、西北地區中,碎石、機制砂價格同比不變城市數量占比理想,砂石價格運行相對更為穩定。

表10 2023年7月及2024年7月樣本地區砂石出廠價格對比(單位:元/噸)

制表:砂石骨料網—砂石數據中心

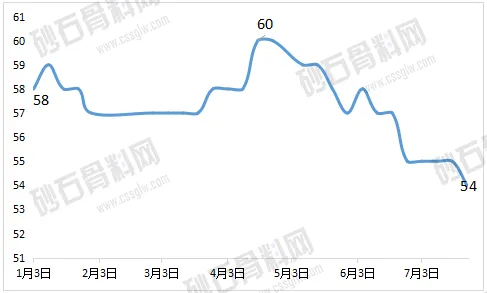

圖7 2024年1-7月長江沿線大型砂石企業平均出廠價(單位:元/噸)

2024年1-7月,我國砂石流動性較強、市場化程度理想的長江沿線砂石價格持續震蕩回落。2024年初,長江沿線砂石平均出廠價約為58元/噸,今年4月下旬一度曾回升至60元/噸,但自5月初以來,受供給持續放量且需求持續走弱影響,長江沿線砂石價格再次出行明顯下降,至2024年7月底,長江沿線砂石平均出廠價已跌至54元/噸,預計下半年價格仍將繼續下降。

砂石骨料網-砂石數據中心認為,目前我國砂石價格持續走低,且下半年對行業的預期很難發生根本性變化。我們對下半年有以下四個預測。

2024年下半年,洞庭湖、鄱陽湖兩地多個河砂采區將陸續進入開采期,而近年來新投產中大型礦山多配備有機制砂生產線,預計今年下半年機制砂和河砂的供應量都將出現明顯增長。在當前價格下行的背景下,河砂與機制砂又互為替代品,預計下半年二者價格均將繼續走低。

2024年1-6月,長江沿線砂石平均出廠價格由58元/噸降至55元/噸,2024年7月底更是跌至54元/噸,預計長江砂石評價價格今年年底或將跌至50元/噸左右,且不排除跌破50元/噸的可能性。

2024年,長江、珠江及沿海地區將有多個千萬噸級大型采礦權投產或達產,而我們目前的砂石需求又進入縮量階段,今年上半年的砂石需求量較去年同期再減少10%,在上述背景下,預計2024年下半年,流通領域的中小砂石企業將加速出清,未來各頭部建材企業在砂石領域的市場占有率有望繼續走高。

2024年是大型砂石項目投產大年,2020-2022年,這一期間出讓的多個大型及超大型采礦權計劃于今年進入投產或試投產階段。大型建材企業,特別是國/央企建材企業,其大型砂石項目的建設標準較高,呈現出“高成本”“高投入”“超規格”等特點,使得其砂石出廠噸成本居高不下。以某國有大型砂石企業為例,僅砂石加工噸成本就接近40元,將獲礦成本疊加計算,出廠噸成本已超50元。而若2024年底砂石出廠價格降至50元/噸以下,個別大型砂石企業可能會出現投產即虧損的窘境。

來源:砂石骨料網數據中心

——END——

在線咨詢

在線咨詢